關係人持股納入房地合一稅2.0特定股權之持股計算

(中央社訊息服務20220125 18:41:00)財政部2022年1月25日發布函釋,將關係人持股納入房地合一稅2.0「特定股權交易」之持股計算。所謂特定股權乃指個人或營利事業股東 「直接或間接」持股或出資>50%,且股權或出資額的價值50%以上來自台灣的房地;財政部今日函釋即界定「直接或間接」持股計算方式。

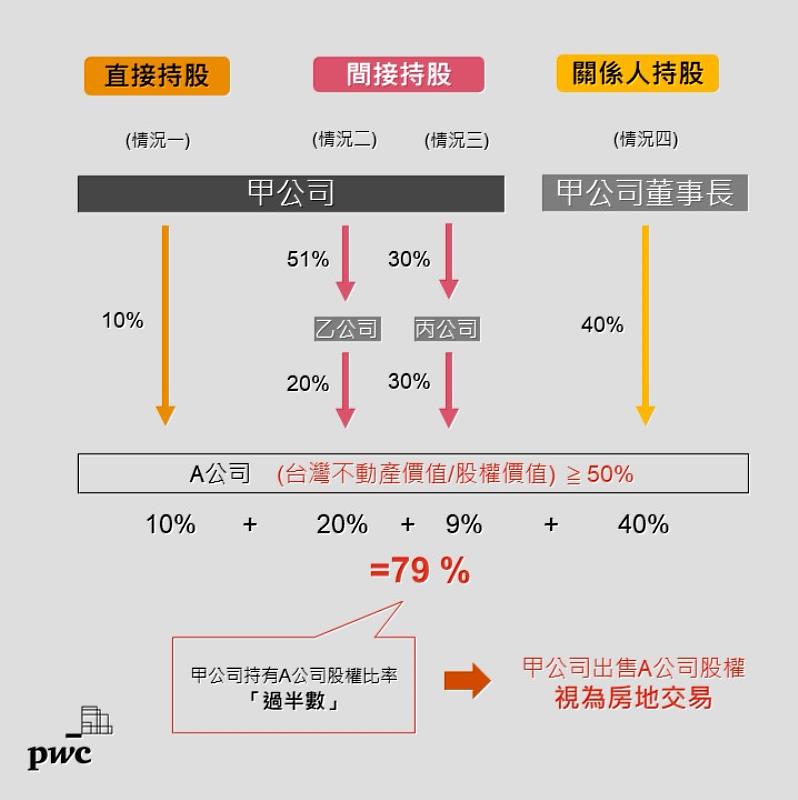

資誠聯合會計師事務所稅務法律服務會計師林巨峯圖示說明持股比率之計算:

一、直接持股(圖示情況一):依持股比率計算

二、間接持股

1.持有關係企業股權>50%、或具有重大影響力(圖示情況二):依關係企業持股比率計算

2.持股≦50%(圖示情況三) :按關係企業各層持有比率相乘積合併計算

三、關係人持股(圖示情況四) :比照上述直間接情況計算持股比率後併計。

林巨峯分析:

一、 關係人持股納入計算,係參照CFC之關係人制度,包含關係企業及關係企業以外之關係人,如配偶及二親等以內親屬、或具實質控制力之教育文化公益慈善機關團體等。依房地合一2.0本法條文,持股或出資額>50%之計算,係以個人及營利事業直接或間接持有之比率為準,條文中未明訂包含關係人持股,故提醒納稅人應特別留意關係人定義及其持股併計問題,另若有利用他人名義持股者,也將被納入一併計算。

二、 特定股權交易,持有期間是以股東持有股權的期間來計算,非房地產持有期間,且不區分取得股權時點是在105年1月1日以前或以後,只要出售股權時符合持股比率及房地價值比率,均視為房地交易課稅。另,依目前財政部見解,不動產取得時點也不區分新舊制,全部納入公司持有不動產價值,用以計算房地價值比有無達50%,亦即,即使A公司名下為100年度取得之舊制不動產,交易A公司股權仍需按照房地合一2.0規定計算所得稅。此見解與房地合一稅立法不溯既往、條文體系解釋及立法目的,似有不合。

三、 境內外母公司透過境內外子公司多層間接持有境內不動產,在母公司出售子公司股權時,若其股權價值與房地價值比均達特定股權交易條件,即有房地合一稅的適用,緃使出售之股權均屬境外公司。

四、 另提醒,財政部函釋發布前,個人出售股份或出資額未申報房地合一稅,但該交易已有符合上述特定股權條件者,在111年3月31日以前依稅捐稽徵法第48條之1規定自動補報及補繳稅款並加計利息,可免受處罰。