跨境資產進美國風險升溫? 不可撤銷信託打造資產防火牆

(中央社財經訊息服務20260409 18:42:26)

台美經貿往來日益頻繁,高資產族群在面臨跨國遺產及贈與稅務(Estate and Gift Tax)時,如何進行有效的資產配置,已成為關鍵課題。

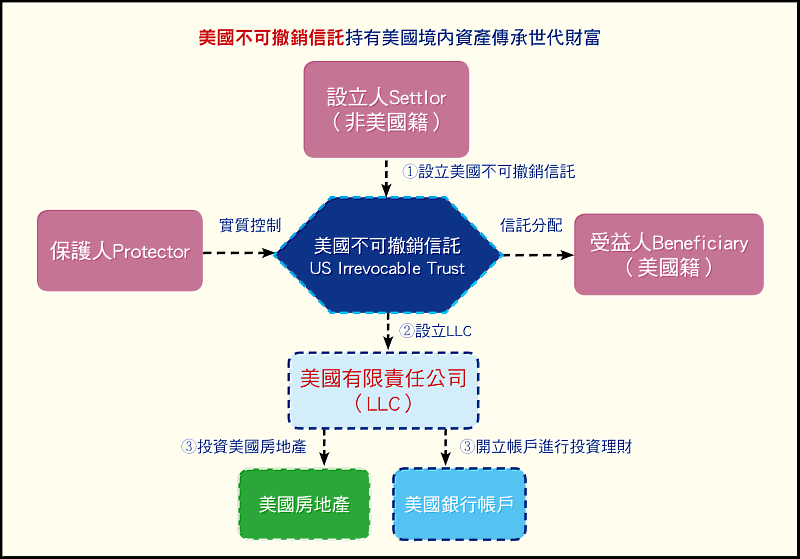

安致勤資會計師集團許登淵律師與蘇姿樺律師指出,對於有美國籍受益人的家族,可透過「美國不可撤銷信託」結合「有限責任公司(LLC)」的架構,同時達成資產保護、稅務優化與彈性傳承的多重目標。

跨境注資免贈與稅,合法合規完成資產布局

許多民眾擔心,將資產移往美國可能產生高額贈與稅。對此,許登淵律師表示,若設立人(Grantor)為非美國籍人士,且資金來源為海外銀行帳戶(非美國境內),則該筆資產屬於「非美國境內資產」(non-US situs assets),原則上不會產生美國贈與稅。

此一規劃的核心在於,設立人可透過注資方式,將資產由境外轉入美國,並由信託持有的美國LLC帳戶承接。此舉不僅使資產在合規前提下進入美國市場,更為後續投資與分配奠定穩固的稅務基礎。

LLC結合信託與保護人機制,賦予管理靈活性

蘇姿樺律師進一步指出,當資產進入信託持有的LLC架構後,雖然資產形式上位於美國境內,但透過「不可撤銷信託」的設計,該資產已不再屬於設立人名下,有助於降低未來可能面臨的遺產稅風險。

此外,該架構亦納入「保護人(Protector)」機制。即使受益人(Beneficiary)為美國籍人士,保護人仍可依據家族需求、年度狀況及資產收益,自行決定是否進行分配。此一設計不僅避免資產過早移轉,也讓整體資產管理在多變環境中保有高度彈性。

專業建議:提早規劃,掌握跨境稅務主動權

跨國信託傳承涉及法律、稅務與金融管理等多重面向。許登淵律師與蘇姿樺律師共同建議,高資產家庭在進行資產移轉前,應諮詢具備美國稅法專業的顧問,針對信託角色配置、資產類型與受益人國籍進行整體評估。

透過完善的信託架構設計,不僅能有效達成資產保護,更有助於讓家族財富穩健傳承至下一世代。

此外,兩位專家將於4月20、21、23、24日受邀出席臺北市美國信託傳承協會主辦之「台美稅務新紀元:高資產家族的跨境傳承布局」系列講座,深入解析境外資產揭露義務與Streamlined合規路徑,協助跨境家族掌握關鍵風險與因應策略。參與本系列講座之來賓,現場將獲得安致勤資會計師集團3本出版著作。

更多信託架構相關資訊,請參閱安致勤資會計師集團官網:https://reurl.cc/GaeQ5v。