更多訊息

減稅、退稅申請期間延至10年,適用情形再擴大

發稿時間:2023/10/16 16:53:39

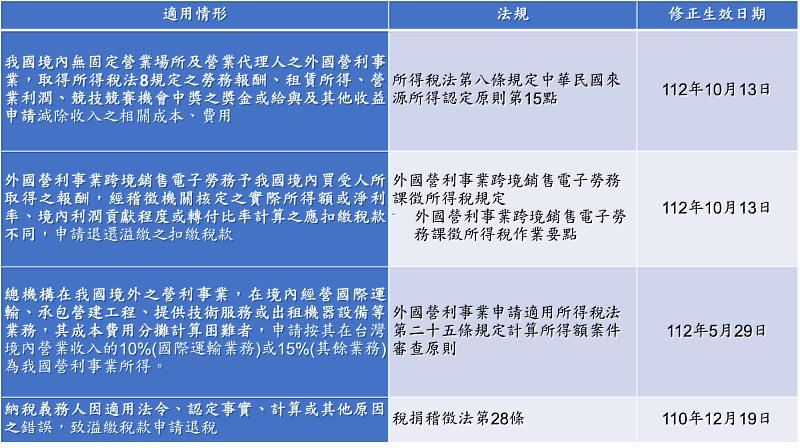

(中央社訊息服務20231016 16:53:39)財政部10月13日發布解釋令修正「所得稅法第八條規定中華民國來源所得認定原則」第15點及「外國營利事業跨境銷售電子勞務課徵所得稅作業要點」第10點之規定,將外國營利事業申請減除收入相關之成本、費用計算所得額,及跨境銷售電子勞務申請淨利率及境內貢獻程度之退稅期限由5年延長為10年。

KPMG 稅務投資部執業會計師黃彥賓表示,財政部為遵循行政程序法第131條第1項「公法上之請求權,於請求權人為行政機關時,除法律另有規定外,因五年間不行使而消滅;於請求權人為人民時,除法律另有規定外,因十年間不行使而消滅。」之規定,於近期內爰有將各種租稅優惠之申請期限由5年延長為10年之動作,茲整理如下表:

黃彥賓說明,台灣營利事業所給付外國營利事業之報酬,為外國營利事業之收入,於實務上,該外國營利事業之扣繳稅款往往以合約轉嫁由台灣企業負擔,因此以上申請適用減除成本費用或按淨利率、貢獻度計算我國所得額之期限延長,實質上亦嘉惠我國營利事業,即台灣扣繳義務人不論給付予境外電商或一般境外公司,財政部皆已修正相關辦法,明訂檢附其實際負擔扣繳稅款之相關證明文件,即可由國內營利事業直接提出淨利率及貢獻度核定之申請,無須取得外國營利事業之授權書,故倘有溢扣繳稅款之境內外營利事業,可善加利用此新頒佈之函令進行退稅。