報稅季撞上美國貿易風暴 勤業眾信解析113年綜所稅報稅與延繳重點

(中央社訊息服務20250527 14:37:43)五月報稅季已開跑,今年度報稅受到美國關稅戰影響,財政部公告113年度所得稅申報與繳納期限延長至6月30日。而受到近年通貨膨脹的影響,財政部亦已於去年公告,針對每人基本生活所需之費用金額、免稅額、標準扣除額皆因物價指數的調整而略有調增,並同時適用新的課稅級距,而為落實居住正義、提升生育率,進一步減輕民眾經濟負擔,針對房屋租金支出、幼兒學前特別扣除額亦同步調整。

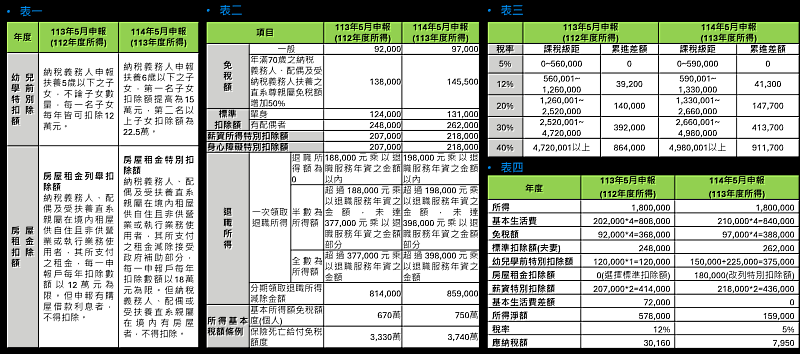

勤業眾信私人暨家族企業(Deloitte Private)稅務服務負責人王瑞鴻說明,113年度綜所稅申報四大重要變動:(參表一)

一、 113年每人基本生活所需費用,由新臺幣(以下同) 20.2萬提高為21萬元。

二、 薪資特別扣除額,由原本的20.7萬調高至21.8萬。

三、 幼兒學前特別扣除額擴大適用年齡至6歲,納稅義務人申報扶養6歲以下子女,第1名子女扣除額15萬元,第2名及以上每人扣除22.5萬元,並取消排富規定,適度減輕所有育兒家庭經濟負擔。

四、 房屋租金支出由現行列舉扣除改列特別扣除項目,每一申報戶每年扣除上限18萬元;但訂有排富條款,當年度綜所稅申報適用稅率在20%以上者、股利按28%稅率分開計稅者或依所得基本稅額條例規定計算的基本所得額超過規定的扣除金額者不適用。

謹將113年綜合所得稅調整稅額項目及課稅級距彙整如表二/三。

依上述113年報稅新規定,假設父母扶養2名幼稚園中班(6歲)及幼幼班(4歲)之學齡前幼兒,夫妻倆薪資所得各90萬元,全年所得180萬元,租金支出24萬元,選擇採用標準扣除額,則113年因幼兒學前特別扣除額及房屋租金特別扣除額之調整而導致應納稅額有約略減少,試算如表四。

另已多年未調整的所得基本稅額條例免稅額,也於113年度進行調整,調高為750萬元,故常見如個人海外所得、出售未上市櫃股票之所得,都將配合調整。王瑞鴻亦提醒,受國際情勢、股匯市波動影響,民眾紛紛轉向投資黃金,黃金價格屢破新高,民眾若透過買賣黃金獲利之所得應視其交易類型,分別有不同課稅方式:

1. 黃金存摺:屬財產交易所得,以出售時成交價減除取得成本及費用後的餘額作為損益,併入個人綜合所得稅計算。

2. 實體黃金(如金飾條塊):屬於一時貿易交易,依賣價6%計算所得後併入個人綜合所得稅計算。

3. 黃金基金:若基金註冊地在台灣,屬於境內基金,其交易所得依《所得稅法》第4之1條規定目前停徵證券交易所得稅,因此無須課徵綜所稅;若為境外基金,則屬海外財產交易所得,應納入個人基本所得額中計算。

除了延長報稅期限至6/30以外,民眾若受美國對等關稅政策影響,致被減薪、非自願離職、工作日減少或其他情形,不能於規定繳納期間一次繳清稅捐者,得依規定申請免加計利息延期或分期繳納,不受應納稅額金額多寡限制,延期最長1年,分期最長可達3年(36期)。

王瑞鴻建議,面對美國關稅所帶來的衝擊,民眾應該多加了解和利用稅捐稽徵機關提供的延期或分期繳納措施,並根據自身情況選擇最適合的繳納方式。儘早準備提出申請,並做好財務規劃,有助於減輕壓力,確保能夠順利完成報稅及繳納義務。