房屋稅2.0新制!竹市稅務局帶您一次看懂自住用優惠稅率

(中央社訊息服務20260128 17:49:02)房屋稅2.0新制於去(114)年5月首次開徵,其中針對自住房屋增訂「辦竣戶籍登記」要件,但實務上仍時常有民眾誤以為,只要遷入戶籍即可適用自住用優惠稅率(1%至1.2%)。新竹市稅務局表示,所謂「自住用」房屋,須同時符合設立戶籍、實際居住及持有戶數等相關規定,並依規定提出申請,經核准後方可適用自住用優惠稅率。

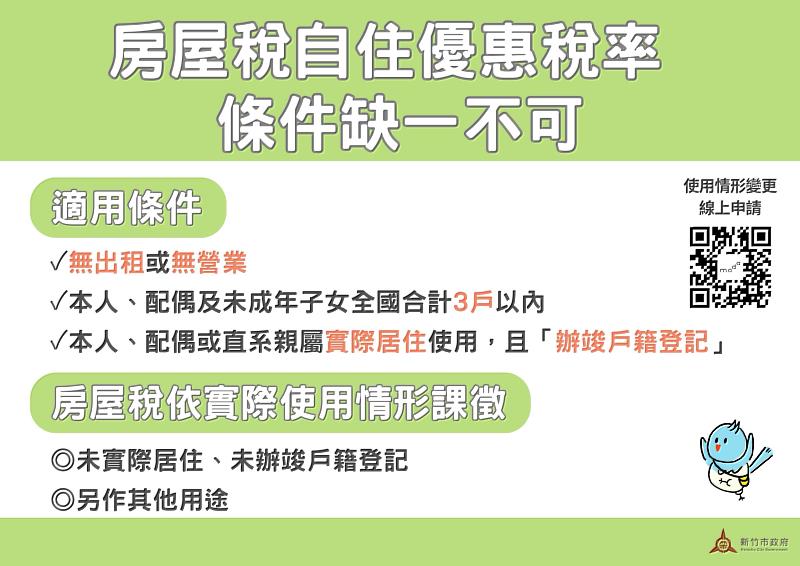

稅務局長蘇蔚芳表示,依《住家用房屋供自住及公益出租人出租使用認定標準》第2條規定,自住房屋係指個人的住家用房屋,必須同時符合以下條件:房屋未出租或供營業使用、供本人、配偶或直系親屬實際居住、房屋已辦竣戶籍登記,以及本人、配偶及未成年子女名下全國合計持有房屋不超過3戶,缺一不可。若僅設立戶籍但未實際居住,或房屋另作其他用途,皆不符合自住用房屋認定,將依實際使用情形按相應稅率課徵房屋稅。

稅務局舉例說明,簡媽媽於新莊里持有一棟四層樓透天厝,其中1樓出租供飲料店營業使用,2樓空置待租,3至4樓則供全家實際居住。簡媽媽將戶籍遷入後申請適用自住用房屋優惠稅率,經稅務機關實地勘查後認定,1樓屬營業用途,應按營業用稅率課徵房屋稅;2樓未實際居住,仍依非自住用稅率課徵;而3至4樓符合自住用房屋要件,核准適用自住住家用優惠稅率。

稅務局提醒,僅完成戶籍登記,但房屋實際有出租、供營業使用,或超過全國3戶限制等情形,皆不適用自住住家用稅率。此外,符合自住用房屋要件的民眾,務必於今(115)年3月23日前(原訂3月22日,遇假日展延)提出申請,以免影響自身權益。

稅務局補充,為協助民眾瞭解房屋稅2.0新制內容,稅務局官網設有「房屋稅2.0專區」,提供宣導動畫、懶人包及常見問答(Q&A)等資訊,歡迎多加利用。如有相關疑問,亦可至稅務局網站查詢,或撥03-5225161分機401至418、0800-000321或1999市民服務專線,將有專人提供協助。