記者在現場系列文章

記者在現場系列文章歷史、紀念建築享優惠卻未納保存規範 學者憂心文資法漏洞

《文資法》修法將「歷史建築」及「紀念建築」在獎勵方式拉高到古蹟的位階,修復及保存的要求卻未能比照古蹟,學者期盼《文資法》第24條盡快將「歷史建築」及「紀念建築」納入。

2024/3/11

文:邱祖胤/攝影:趙世勳

《文化資產保存法》(以下簡稱《文資法》)去(2023)年三讀通過修正部分條文,規定登錄「歷史建築」及「紀念建築」之土地所有權人,得申請容積移轉及享有免徵地價稅、房屋稅優惠。但學者卻認為該有的保存、修護等規範並未納入,對「歷史建築」及「紀念建築」保存不利。

建築學者、台北藝術大學名譽教授林會承表示,這次的條法並未將《文資法》第24條對(詳見文末)古蹟修復及保存的種種限制,同樣拿來要求「歷史建築」及「紀念建築」,工法、構造、建材都要依照原有的形式,未來歷史建築一旦登錄,就可以享有容積移轉及免稅等各種優惠,所有權人可能獲得很大的利益,但卻不必盡到維護的義務。

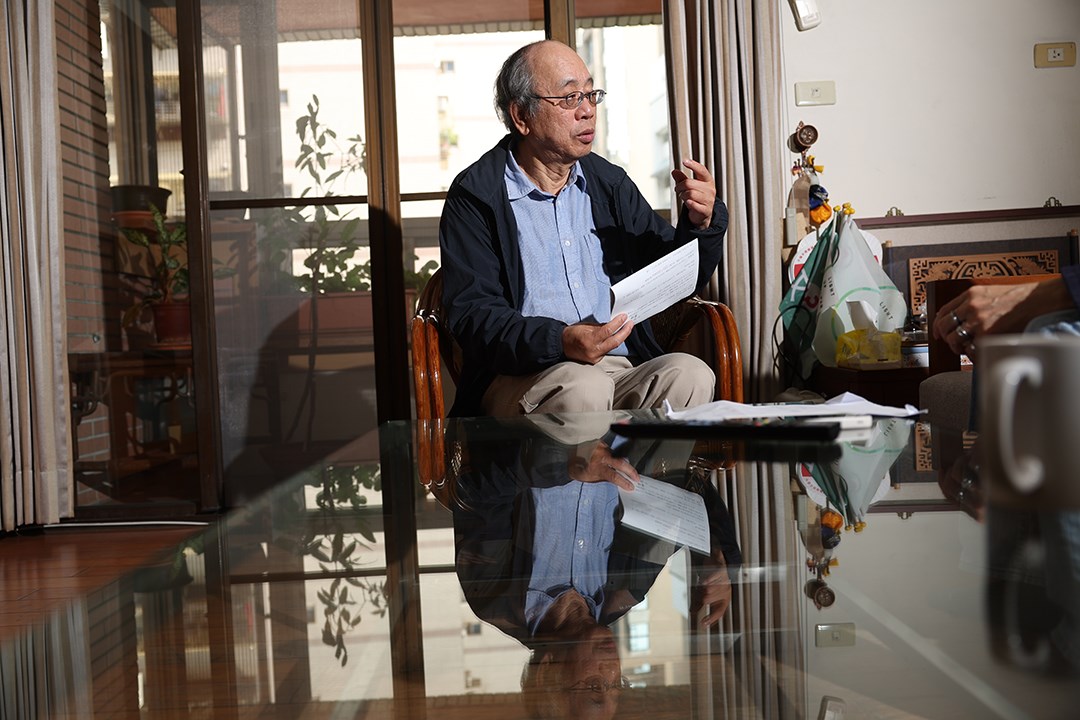

林會承肯定這次的修法,提升了歷史建築及紀念建築的所有人被登錄的意願,但該遵照的規則也應該遵守。(攝影:趙世勳)

容積轉移及免稅優惠 很給力

林會承曾任中原大學建築系教授兼系主任,以及北藝大建築與古蹟保存研究所所長,著有《台灣文化資產保存史綱》,林會承表示,《文資法》41條及99條(詳見文末),其實跟24條有很大的關係,41條給予規範了古蹟持有人「容積轉移」的相關優惠,99條則規定房屋稅及地價稅得以減免。然而這兩條法的條文給予的獎勵,是基於24條對古蹟保存原則、修復程序的嚴格要求,這次修法卻未同時將「歷史建築」及「紀念建築」列入第24條。

林會承肯定這次的修法,提升了歷史建築及紀念建築的所有人被登錄的意願,但所有好處他都有了,但該遵照的規則卻不必遵守,甚至還可能重新整建,實在令人擔憂。

林會承表示,《文資法》雖然行之有年,但期間也歷經多次修正,其中1999年發生921大地震,許多建築物突然間垮掉,其中包括不少珍貴的文化資產,當時就在文建會的主導下進行許多調查,期待能進一步對這些珍貴的歷史建築進行保護。

不過這一調查才發現另外一個問題,就是這些建物都沒有文資身分,於是才在文建會推動下,在原本《文資法》中新增了「歷史建築」,讓這些具有文化資產價值的建築得以被保護。

同時也因為921地震對古蹟及歷史建築造成重大災害,文建會於2000年發布「重大災害歷史建築應變處理辦法」,隔年內政部發布「重大災害古蹟應變處理辦法」,2006年文建會才將上述二法整合為「古蹟及歷史建築重大災害應變處理辦法」,從此「歷史建築」獲得較具體的關注及保護,不過相較於古蹟修復的資源及力度,還是有所不及。

位在台北市捷運中山站附近的蔡瑞月舞蹈研究社,1999年10月獲台北市指定為古蹟,但不到4天,舞蹈社就遭火災焚毀,所幸經各界多方奔走,2003年原址重建並委外經營,成為一處文化空間。(圖片來源:國家記憶庫)

歷史建築登錄及維護 有壓力

林會承說,有關歷史建築的登錄與維護,過程其實充滿壓力,甚至造成各種傷害。

林會承以蔡瑞月舞蹈研究社為例表示,1999年10月獲台北市指定為古蹟,但不到4天,舞蹈社就遭火災焚毀,剛由文建會出版、堆置在舞蹈社的書籍也隨大量文資史料付之一炬,引起社會譁然。所幸經各界多方奔走,2003年原址重建並委外經營,成為一處文化空間。

此外,位於台北市衡陽路、博愛路交會處的「菊元百貨」舊址,成立於1932年,比位在台南的林百貨早一個禮拜,是全台第一家開業的百貨公司,目前外觀雖然完全看不到當年樣貌,但內部仍維持一定的空間形式,雖已被台北市政府登錄為歷史建築,卻仍面臨拆除壓力。

林會承表示,《文資法》修法既然將「歷史建築」及「紀念建築」在獎勵方式拉高到古蹟的位階,希望在修復及保存的要求上也能比照古蹟,期盼《文資法》第24條盡快將「歷史建築」及「紀念建築」納入。

文資局回覆 將明確制定保存規範

對此文化部文化資產局以書面回覆中央社記者表示,立法院於去年審查該次文資法修法條文時,亦作成附帶決議,要求文化部邀請專家學者召開諮詢會議,研商是否需配合該次文資法修正,擬訂強化歷史建築、紀念建築之相關配套措施。

文資局表示,文資局日前已邀請專家學者及各地方政府召開諮詢會議,會議結論對於目前文資法及相關法規中涉及古蹟與歷史建築、紀念建築的規定,仍應考量其文資本質的不同,明確制定歷史建築、紀念建築的保存維護規範,將由文資局納入未來文資法及相關法規修正議題進行研議。

第24條(古蹟之保存原則、修復之程序及再利用)

1.古蹟應保存原有形貌及工法,如因故毀損,而主要構造與建材仍存在者,應基於文化資產價值優先保存之原則,依照原有形貌修復,並得依其性質,由所有人、使用人或管理人提出計畫,經主管機關核准後,採取適當之修復或再利用方式。所在地直轄市、縣(市)主管機關於必要時得輔助之。

2.前項修復計畫,必要時得採用現代科技與工法,以增加其抗震、防災、防潮、防蛀等機能及存續年限。

3.第一項再利用計畫,得視需要在不變更古蹟原有形貌原則下,增加必要設施。

4.因重要歷史事件或人物所指定之古蹟,其使用或再利用應維持或彰顯原指定之理由與價值。

5.古蹟辦理整體性修復及再利用過程中,應分階段舉辦說明會、公聽會,相關資訊應公開,並應通知當地居民參與。

6.古蹟修復及再利用辦理事項、方式、程序、相關人員資格及其他應遵行事項之辦法,由中央主管機關定之。

第41條(古蹟容積之移轉)

1.古蹟、歷史建築、紀念建築所定著之土地、保存用地或保存區、其他使用用地或分區內土地,除以政府機關為管理機關者外,因古蹟、歷史建築、紀念建築之指定或登錄、保存用地、保存區、其他使用用地或分區之編定、劃定或變更,致其原依法可建築之基準容積受到限制部分,得等值移轉至其他地方建築使用或享有其他獎勵措施。

2.前項所稱其他地方,指同一都市土地主要計畫地區或區域計畫地區之同一直轄市、縣(市)內之地區。但經內政部都市計畫委員會審議通過後,得移轉至同一直轄市、縣(市)之其他主要計畫地區。

3.第一項之容積一經移轉,其古蹟、歷史建築及紀念建築之指定、登錄,或保存用地、保存區、其他使用用地或分區之管制,不得任意廢止。

4.經土地所有人依第一項提出容積移轉申請時,主管機關應協調相關單位完成其容積移轉之計算,並以書面通知所有權人或管理人。

5.第一項容積移轉之換算公式、移轉方式、作業方法、辦理程序及其他應遵行事項之辦法,由內政部會商中央主管機關定之;其他獎勵措施之內容、方式及其他相關事項之辦法,由中央主管機關定之。

第99條(房屋稅及地價稅之減免)

1.古蹟、考古遺址、歷史建築、紀念建築及其所定著之土地,免徵房屋稅及地價稅。

2.聚落建築群、史蹟、文化景觀及其所定著之土地,得在百分之五十範圍內減徵房屋稅及地價稅;其減免範圍、標準及程序之法規,由直轄市、縣(市)主管機關訂定,報財政部備查。

主題照:林會承表示,有關歷史建築的指定與維護,過程其實充滿壓力,甚至造成各種傷害。(攝影:趙世勳)

更多本期文章