ETF投資熱潮下 企業課稅規定不容忽視 勤業眾信解析 營業事業ETF收益與交易所得稅務合規重點

(中央社訊息服務20250618 11:39:19)俗話說:「不要把所有的雞蛋全都放在一個籃子裡」,為了分散投資風險,「指數型基金」(Exchange Traded Fund, ETF)應運而生,並在近年來成為投資人青睞的熱門投資工具。相較於同樣由「一籃子證券」組成的「共同基金」,ETF主要追蹤特定市場指數,投資於該指數中的成分股或債券,以期達到與指數相近的報酬率。依投資標的的不同,可分為國內股票型ETF、國外股票型ETF及債券型ETF等,其所得課稅規定亦有所差異。勤業眾信稅務部資深會計師陳惠明表示,財政部過去為了讓民眾瞭解ETF投資相關課稅規定,多著重於「個人」投資之規範,而「營利事業」投資ETF亦應逐一辨認各項所得之課稅性質,以保企業申報時符合法規並妥善遵循。

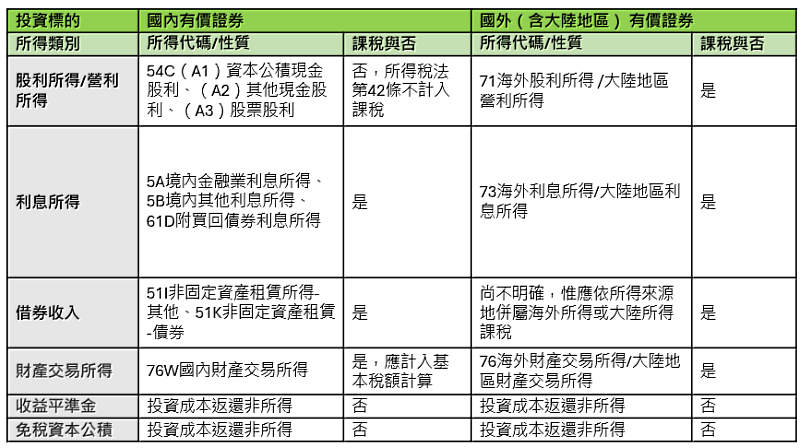

一、 ETF收益分配課稅規定

營利事業投資由國內證投信事業或國內期貨信託事業發行並上市交易之ETF,其投資標的可能是:國內股票、國外股票、債券、商品、或連結至國外某一檔ETF等,其收益分配應依所得類別適用不同課稅規定,整理如表一。

陳惠明提醒,營利事業取自國內發行ETF所分配之收益,須依所得類別逐一判斷其課稅規定,為免申報及計算錯誤,建議企業應取得投信公司提供之收益分配通知書,或參考ETF官網或公開說明書,並核對年度查調所得資料,以確保申報正確。實務上營利事業亦可透過複委託買賣的方式,委由國內證券商代為交易海外的ETF,陳惠明說明,企業若直接投資海外ETF(包含中國大陸地區)並獲得投資收益,除非能提供相關文件證明分配款係屬於投資成本返還而非所得性質,否則原則上仍屬營利事業之海外所得或大陸地區所得,應依法課稅,惟當地繳納的所得稅原則上得在法定限額內扣抵應納稅額。

二、 ETF交易所得課稅規定

陳惠明指出,如屬營利事業處分投資ETF所產生的交易所得,其課稅規定依ETF註冊地而異。若投資於境內註冊並發行之ETF,其出售ETF所獲得之資本利得屬免徵之證券交易所得,惟仍應計入基本所得稅額計算;若投資於國外基金機構發行(包含中國大陸地區)之ETF,因其註冊地不在台灣,出售所得則依法應計入營利事業所得課稅。

綜上所述,ETF作為一種兼具分散風險與投資效率的金融工具,已成為營利事業流動資產配置的重要選項,惟因所得類型多元,課稅規定亦不盡相同,陳惠明提醒,企業應善用公開資訊審慎辨識各項收益性質,若遇特殊情形,建議諮詢專業稅務顧問,以提升申報正確性與稅務風險控管能力,達成穩健投資與合規節稅的雙重目標。