降低外國營利事業扣繳稅負有方法 常見途徑重點分析

(中央社訊息服務20251106 16:43:21)外國營利事業在台灣提供勞務所取得之報酬,屬於中華民國來源所得,則台灣給付人依所得稅法第88條規定,於給付時應按20%扣繳率扣取稅款。不過,勤業眾信聯合會計師事務所稅務部資深會計師徐瑩瑩表示,外國營利事業得視自身情況,選擇依下列方式申請優惠扣繳稅率,以減少在台灣繳納之所得稅款:

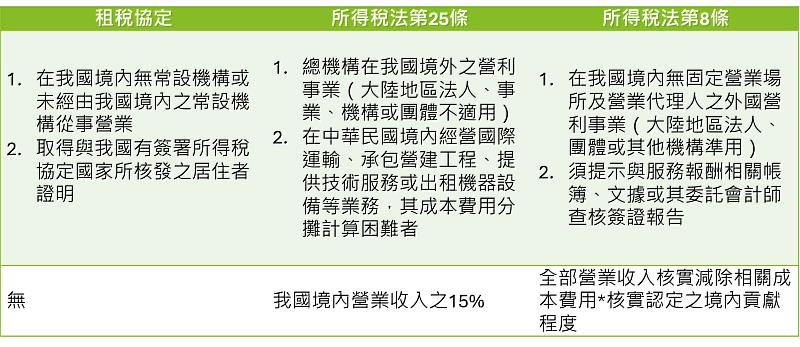

一、 租稅協定營業利潤免稅

二、 所得稅法第25條第1項規定核計所得額(技術服務報酬*15%)

三、 所得稅法第8條規定中華民國來源所得認定原則(以下簡稱「所得來源認定原則」)第15點規定核實計算所得額

上列3種方式均須向稽徵機關申請核准(或認定),除此之外,適用條件與效果都有一些差異,外國營利事業如擬申請應特別留意、綜合評估。

適用條件

以適用條件來說,外國營利事業應取得與台灣有簽署所得稅協定國家所核發之居住者證明,始可申請適用租稅協定。該居住者證明,應載明該外國營利事業就「所得稅」為當地之稅務居民,且如外國營利事業擬申請多年度適用,則所有年度均應有居住者證明。

另,常設機構與固定營業場所或營業代理人概念相近但不盡相同,徐瑩瑩說明,常設機構範圍較固定營業場所或營業代理人廣,原則上符合固定營業場所或營業代理人,即構成租稅協定下常設機構;反之,不符合固定營業場所或營業代理人之情形,仍有可能構成常設機構,外國營利事業應留意其交易模式是否構成常設機構進而影響適用性。

其次,徐瑩瑩指出,所得稅法第25條申請案之申請主體要件是3種方式最簡便者,僅規定須為總機構在台灣境外之營利事業,不論該外國營利事業在台是否有固定營業場所或營業代理人;惟對於客體要件卻較為嚴格,限於4種類型之服務且須「成本費用分攤計算困難者」。實務上,不乏有申請案件以成本加成收取服務報酬,被稽徵機關質疑是否符合「成本費用分攤計算困難」;亦有稽徵機關鑑於現今資訊系統發達,而要求外國營利事業詳細說明服務報酬「成本費用分攤計算困難」之情形。

第三,所得來源認定原則第15點規定係外國營利事業得申請稽徵機關「核實認定」其與服務報酬相關之成本費用,並自收入扣除以計算所得額。此類型案件的審理,稽徵機關對於實際成本費用範圍與憑證都會確認,反觀外國營利事業,出於機密或提示文件困難的考量而多有不願,因此此類申請案審理期間通常較長,申請難度亦較高。目前稽徵機關有接受外國營利事業未提示實際資料,而按服務項目適用之同業利潤標準淨利率核定之案例,適當緩解徵納雙方分歧,後續發展值得留意。此外,此類申請案還可配合所得來源認定原則第10點第3項規定,以會計師查核簽證報告、移轉訂價證明文件、工作計畫紀錄或報告等主張境內利潤貢獻程度,則所得額將再乘以境內利潤貢獻度,得出歸屬於中華民國境內之營業利潤計稅。

課稅所得額

如外國營利事業在我國境內提供勞務所取得報酬之「全部」均適用上述方式,則其課稅所得額當依照上表。惟實務上,合約內容可能複雜多元,例如外國營利事業取得之勞務報酬可能包含服務報酬與績效獎金,兩者均可申請適用租稅協定營業利潤免稅與所得來源認定原則第15點規定,惟僅服務報酬得申請適用所得稅法第25條,因此服務報酬與績效獎金之比重高低將影響課稅所得額。徐瑩瑩強調,由於一份合約僅能申請一種優惠扣繳稅率,因此外國營利事業於評估採行何種方式時宜整體評估;如遇核准期間屆期或合約續簽,外國營利事業亦得重新檢視擬採行之方式。

綜上說明,徐瑩瑩提醒,外國營利事業在台灣境內提供技術服務報酬,因適用不同法令而有不同的租稅負擔,外國營利事業得洽詢稅務專家意見,綜合評估申請效益及所需成本,採取對自身最有利的方式,於取得稽徵機關核准前,給付人於給付時仍應按20%扣繳率扣取稅款;待取得適用核准後,另案申請退還溢繳稅款。

此外,財政部近年考量法令整體一致性,陸續修訂上述3種方式之退還溢扣繳稅款期間,原則上均延長為10年,惟因相關法令修訂時點不一,於修正生效時原已逾5年時效者,即不適用修正後規定;未逾5年時效者,即適用修正後規定。外國營利事業如有過往合約可以申請適用,務必確認期限,把握時間儘速提出申請。