勤業眾信透析:網紅課稅制度化正式上路 未登記者也須申報所得稅

(中央社訊息服務20260203 09:57:10)隨著自媒體經濟蓬勃發展,個人透過社群平台、影音網站或部落格發表創作內容並取得收入,已成為生活中常見的獲利模式。日前,財政部已於114年9月10日發布「個人經常性於網路發表創作或分享資訊課徵營業稅作業規範」,先針對符合應辦理稅籍登記之網紅,以及利用網紅資訊內容播放廣告或提供相關付費服務之平台,訂定相關營業稅之課稅作業要點。

基於「有所得即應課稅」的租稅公平原則,財政部又於114年12月23日發布「個人於網路發表創作或分享資訊課徵綜合所得稅作業規範」(以下簡稱本規範),針對免辦理稅籍登記且未課徵營業稅之個人網紅,其所取得之收入,訂定個人綜合所得稅課徵相關規定。勤業眾信稅務部資深會計師陳建宏表示,針對個人網紅及平台在進行稅務申報前,應先釐清網紅身分、平台所在地及觀眾所在地,才能進一步判斷如何正確申報所得稅或扣繳義務。以下就本規範之適用對象、收入認定及扣繳規定要點加以說明。

規範適用對象

不論是否自稱為網紅,只要是個人透過社群媒體、影音平台或其他線上媒體發表創作或分享資訊,並因此取得收入者(包括平台廣告分潤、付費訂閱分潤、直播收益分成、觀眾打賞或其他類似收入),依其性質皆屬於執行業務所得(表演人),原則上皆應適用本規範。惟已依法辦理營業稅稅籍登記、個人經常性於網路發表創作或分享資訊課徵營業稅作業規範並課徵營業稅者,則不適用本規範。

哪些人會被認定「境內網紅」

本規範對網紅身分之認定,除考量是否在台有住所或居住天數外,還增加「數位足跡」條件,符合下列任一情形,即可能被認定為境內網紅:

一、在台灣有住所或居所;

二、使用的電腦或手機設備安裝地在台灣;

三、手機號碼為國碼886;

四、依帳單地址、銀行帳戶、IP位址或SIM卡等資料,可判斷為台灣自然人。

什麼情況算是「我國來源收入」

網紅將表演勞務上傳平台並傳遞至觀眾觀看始完成勞務提供,其自平台取得之網紅收入,財政部依「網紅身分、平台所在地及觀眾所在地」判斷與台灣的經濟關聯性,訂有簡化的認定原則,目的是解決「網紅在境外,但賺台灣的錢」或「網紅在台灣,但賺境外之分潤」的課稅問題。

本規範不再採取「全數認定或完全排除」的二分,而是依觀眾所在地與平台位置就其全部交易流程總利潤貢獻程度(以下簡稱境內利潤貢獻程度)計算我國來源網紅收入,謹針對不同情況適用之境內利潤貢獻程度簡要彙總如下(圖一)。

網紅要如何申報所得

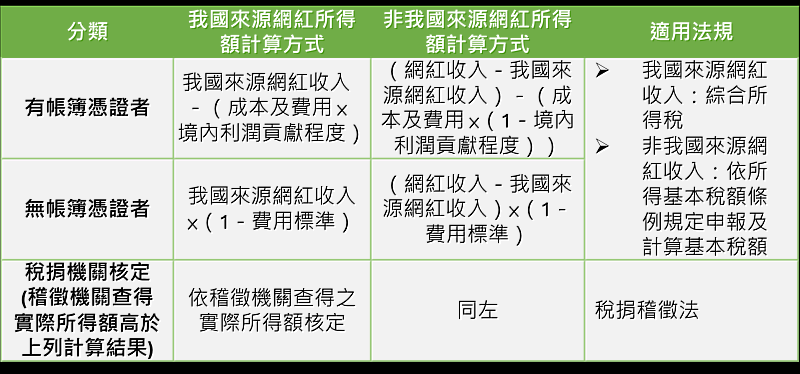

網紅申報所得之方式,應視居住者及非居住者而異,簡單來說,如為所得稅法第7條第2項規定之我國境內居住之個人,其網紅收入經境內利潤貢獻程度認定之規定計算我國來源網紅收入,再減除相關成本費用後,計算我國來源所得,依所得稅法規定辦理結算申報。

若網紅收入減除我國來源網紅收入後,尚有非我國來源收入者,應另行減除相關成本費用後,計算非我國來源所得,按所得基本稅額條例相關規定申報計算基本稅額,謹針對居住者計算所得額方式彙整如下(圖二)。

至於非台灣居住者,若由平台扣繳者,原則上免自行申報。相對的,若未經扣繳者,則須自行或委託代理人申報繳稅。

案例說明

以一位境內居住者網紅為例,將其旅遊美食影片上傳至境外平台,取得網紅收入新台幣(下同)100萬元,其中源自境內觀眾收看部分70萬元,因表演勞務創作至勞務提供完成地皆在台灣境內,境內利潤貢獻程度為100%;源自境外觀眾收看部分30萬元,因表演勞務創作地在台灣境內、勞務提供完成地在台灣境外,境內利潤貢獻程度為50%,依此計算我國來源網紅收入85萬元〔=70萬元*100%+30萬元*50%〕,並以113年度執行業務所得(表演人)費用率45%,計算我國來源網紅所得46.75萬元〔=85萬元*(1—45%)〕辦理綜合所得稅結算申報;另該網紅應計算非我國來源網紅所得(海外所得)8.25萬元〔=(100萬元—85萬元)*(1—45%)〕,按所得基本稅額條例規定申報。

稅負由誰扣繳

境內平台及辦理稅籍登記之境外平台,給付我國來源網紅收入予個人網紅,該等平台為所得稅法規定之扣繳義務人,自115年1月1日起應依規定扣繳稅款、申報及填發扣(免)繳憑單。此外,當境外平台銷售廣告播放勞務予境外廣告主,觀看廣告者為境內免付費觀眾時,屬在我國境內銷售勞務,該平台取得我國來源收入應依所得稅法第73條及同法施行細則第60條規定課徵營利事業所得稅。

後續影響及稅務遵循財政部發布本規範的核心精神在於落實租稅公平原則,只要個人因網路創作或資訊分享而取得收入,即應依本規範誠實申報綜合所得稅,若被稅捐機關進行調查者,相關數位平台與創作者亦負有配合調查提供資料之法定義務。此外,陳建宏再次提醒,財政部考量本規範施行初期,個人網紅及平台恐不熟悉相關規定,另明定115年6月30日止為輔導期間,網紅及平台若未依規定辦理扣繳及完納所得稅者,於輔導期間向稽徵機關主動申報納稅將免予處罰。因此各大網紅及平台業者應及早盤點自身身分別、平台性質及觀眾來源,並妥善保存相關佐證資料,必要時諮詢專業會計師,避免因漏報或申報錯誤進而衍生補稅或裁罰風險。