台新所得稅協定上路 勤業眾信:扣繳稅率調降與稅務抵減落日並行

(中央社訊息服務20260421 11:54:02)新加坡為台灣重要經貿夥伴之一,亦是第一個與台灣簽訂簽署所得稅協定之國家。然而,隨著全球經貿環境更迭及經濟合作暨發展組織(OECD)發布稅基侵蝕與利潤移轉(BEPS)行動方案,台灣與新加坡於1981年簽訂之所得稅協定,已難以滿足現今跨國企業之需求。據此,台新雙方經磋商修正原協定,以提供與OECD及聯合國範本一致之租稅措施,藉此降低雙邊經貿投資之賦稅障礙。勤業眾信稅務部資深會計師陳宥嘉表示,本次修正後之台灣與新加坡所得稅協定,對外商及台灣企業的影響角度不同,分別將重點說明如下:

被動所得扣繳稅率調降

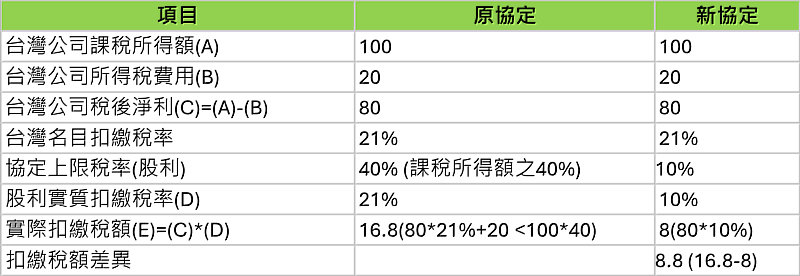

針對股利、利息與權利金扣繳稅率上限之調整,對外國企業來台投資乃一大利多。關於股利部分,原協定規定「股利扣繳稅額」加上「給付該股利之公司所得稅」,合計不超過該公司課稅所得額之40%。新加坡公司發放股利並無扣繳問題,但對於新加坡企業而言,台灣子公司繳納 20%營利事業所得稅,加上我國國內法股利扣繳稅率21%,其綜合稅負雖仍低於原協定所訂之40%門檻。在原協定框架下,新加坡公司仍須全額負擔台灣21%之扣繳稅額。新協定則廢除前述過時且較複雜的計算公式,改採國際通用之單一上限稅率 10%,將大幅降低投資稅賦成本(請參考表一釋例)。

此外,新加坡常作為跨國企業之區域總部、控股公司及資金池,提供關聯企業資金借貸。原協定對利息扣繳率並未設有上限上限,台灣公司給付利息予新加坡企業時,須依台灣規定扣繳 20%。新協定則比照租稅協定慣例,適用10% 上限稅率,大幅提升集團內部資金調度之彈性與效率。權利金之上限扣繳稅率,亦比照其他租稅協定及範本,從15%下修至10%。

營業利潤適用範疇調整

新協定對外商最大亮點,則是刪除了原協定下營業利潤定義之排除性條款。原協定臚列了各項不適用營業利潤之所得類型,但對新加坡企業影響最大的則是「因管理、控制或監督貿易、事業或另一企業之其他活動所得之報酬」,致使擔任區域總部的新加坡公司在原協定下向台灣企業收取的管理服務費無法申請營業利潤免稅,僅能依台灣所得稅法第8條(中華民國來源所得認定原則,下稱「所8」)之規定,申請適用按淨利率計算扣繳稅額。

在新協定下,只要新加坡公司在台灣不構成固定營業場所,該管理費將有機會歸類為營業利潤,申請適用營業利潤免稅,降低新加坡企業雙重課稅之成本。原協定營業利潤定義亦排除了租金所得。在原協定下,新加坡商僅能依台灣所得稅法第25條(租賃設備)申請適用3%之扣繳稅率。新協定規定,若新加坡出租人僅提供機械設備或屬空船租賃,且機械設備或船舶之控制權、人員配置及日常營運,均由台灣承租公司負責,則該租金所得亦可適用營業利潤免稅。

間接稅額扣抵及稅收饒讓落日衝擊

此次修正對於台灣企業影響較大的則是消除重複課稅機制的調整。陳宥嘉說明,過去台商於新加坡設立區域總部或貿易公司,按原協定條文,台灣母公司於計算境外可扣抵稅額時,可包含股利扣繳稅款以及新加坡子公司位階繳納之所得稅,相較於其他租稅協定已經較為優惠。此外,若新加坡公司若適用新加坡政府核准之租稅減免,該減免之所得亦將視同已繳納新加坡所得稅,此種稅收饒讓(tax sparing)造成雙重優惠(double dip),與現今稅務潮流相牴觸。新協定則將間接扣抵與稅收饒讓於協定生效滿3年後正式失效,紅利將正式告終。因此,在新加坡設立區域總部或貿易公司並享有相關租稅優惠的台灣企業,宜盡速評估條款落日後之稅負影響提早因應。

陳宥嘉總結說明,台新所得稅新約之生效,為跨國企業帶來利多與挑戰並行的變革。對外商而言,除了有效降低跨境被動所得的稅負,新加坡總部提供管理服務所取得之收入,或收取之租金,亦皆有機會適用營業利潤免稅,企業宜開始評估未來申請扣繳稅率降低之方案。至於在新加坡設立區域總部之台灣企業,則應趁未來3年間接扣抵與稅收饒讓落日的過渡期,尋求稅務顧問協助,分析稅額影響及擬定因應策略,並在後續透過組織架構調整、持續關注法令進度(例如P2及QDMTT)等多方面來因應,以降低新約上路後之潛在稅負風險。