KPMG 2026 Q1創投報告:AI熱潮帶動算力、自駕、國防

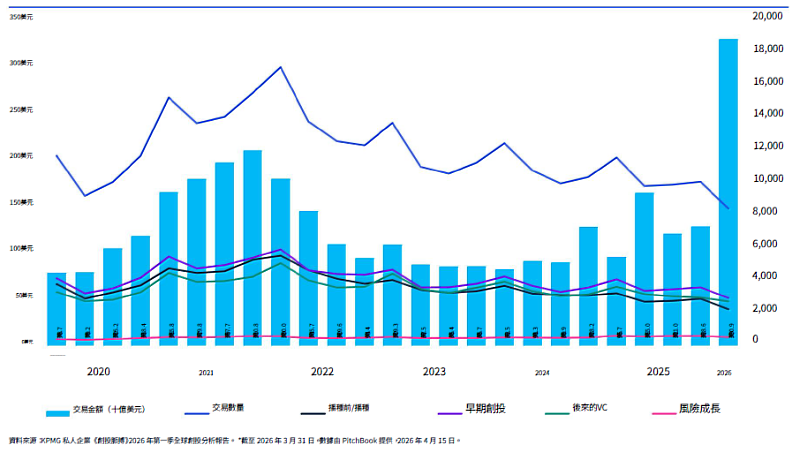

(中央社訊息服務20260511 16:31:37)KPMG 安侯建業今(11)日發布《2026年第1季創投脈動:全球創業投資分析》報告,報告指出全球創投市場於2026年初展現強勁動能,單季投資總額由2025年第4季的1,286億美元,大幅攀升至3,309億美元,創下歷史單季新高。

從區域表現來看,美洲地區受多筆史無前例的人工智慧(AI)超大型融資案帶動,以2,701億美元占全球資金總額82%,穩居全球之冠。歐洲市場則展現高度韌性,主要受惠於國防科技、金融科技與綠色能源等領域的穩定投資;亞洲市場雖然整體交易件數仍呈現不均,但人工智慧基礎設施、自駕車技術與半導體供應鏈等領域,依舊吸引大量資金挹注。不過,中東衝突仍對市場情緒造成壓力,也使多個市場的IPO活動陷入停滯。

本季全球投資金額雖創歷史新高,但市場動能主要由少數AI超大型交易所驅動。其中,美國前5大AI企業合計募資高達1,886億美元。除基礎模型領域持續吸金外,具備戰略價值的國防科技與航太科技,同樣獲得大量資本關注。此外,自動駕駛汽車領域也成為投資焦點,全球多家新創企業積極投入技術研發與商業模式驗證,帶動產業快速發展,市場競爭同步升溫。

KPMG 安侯建業創新與新創服務團隊協同主持會計師簡思娟表示,2026年第1季的投資數據,反映全球資本市場對AI底層架構的高度重視。隨著生成式AI技術持續演進,資金正快速集中於掌握基礎模型與算力資源的核心企業。她指出,對新創企業而言,單靠商業模式的獨特性,已難以吸引大規模資本青睞。現階段市場更重視AI於各垂直產業的實際應用價值,以及企業是否具備與全球AI生態系深度整合的技術能力。

本季KPMG報告深入剖析全球及區域創投趨勢,亮點包括:

1. AI領航地位鞏固,加速向垂直產業擴張

AI持續主導全球創投市場,除了大語言模型(LLM)開發商與基礎設施平台獲得破紀錄注資外,本季觀察到投資焦點已開始轉向「AI 與垂直領域」的整合應用。包含醫療科技、能源管理及法律科技等產業,正透過AI進行流程重塑。

本季前5大AI融資案例更展現了資金的極端集中,包含OpenAI(1,220億美元)、Anthropic(306億美元)、xAI(200億美元)、Waymo(105億美元)以及Databricks(55億美元),這5大交易即佔據全球AI融資額的極大比重。這反映出AI技術正從早期的研發競賽,正式步入具備實質生產力賦能的成熟期,資金也隨之流向能實際解決產業痛點的垂直方案。

2. 地緣政治考量升溫,國防、航太與深科技成為戰略重心

在持續的地緣政治不確定性下,國防科技(Defense Tech)、航太科技(Spacetech)及具備軍民兩用(Dual-use)特性的深科技領域受到投資者高度關注。這類領域因具備穩定的政府預算支持與強大的國家戰略意義,在經濟波動中展現出獨特的韌性。投資者不僅看重其技術成熟度,更將其視為規避宏觀市場風險的戰略性避風港,相關投資額在本季均見顯著攀升。

3. 退場活動出現初步復甦跡象,但受極端交易影響呈現不均

本季全球併購表現強勁,不僅受SpaceX收購xAI的交易影響而衝上高點,大型科技巨頭在併購市場轉趨積極,如Meta斥資143億收購數據標註與建模公司Scale AI,而 Nvidia則透過一系列針對專精AI應用新創的併購與戰略入股,進一步擴大其在AI生態系的領導力。然而受到升息壓力與中東局勢等變數影響,IPO市場的復甦步伐依然緩慢且多處於停滯狀態。市場呈現出「高品質資產受巨頭追逐,而一般標的流動性仍受限」的雙速發展局面。

展望2026第2季,通膨與地緣政治風險仍將主導創投情緒。報告指出,未來一季市場將持續緊盯中東局勢對油價與通膨的連鎖反應。在資金配置方面,AI的高熱度資本分佈模式短期內預計不會改變,具備防禦性成長特質的領域如AI基礎設施、網路安全及能源韌性仍是首選。此外,投資者的焦點已從單一的前沿模型擴展至具備實質技術成熟度與地緣政治戰略意義的領域,其中「自駕車技術(Autonomous Vehicles)」、「國防科技(Defense Tech)」與「航太科技(Spacetech)」預計將成為下一波投資熱潮的核心。隨著AI技術與實體系統的結合更加緊密,這些能實際重塑產業流程並強化國家技術主權的領域,將在2026年第2季吸引更多具備長遠眼光的資本投入。