CFC實施後你準備好了嗎? 跨境資產與美籍子女傳承的關鍵解方

(中央社財經訊息服務20260416 10:00:30)隨著全球稅務透明化趨勢加速,以及受控外國公司(CFC)制度的逐步落實,跨國企業主與擁有美籍子女的家庭,正面臨更為嚴格的稅務合規要求。安致勤資會計師集團陳遠東會計師與李博容美國註冊稅務師指出,針對「境外公司控股台灣公司」的架構,投資人應特別關注台美兩地的簽證與申報規範,並適當運用美國信託架構,以因應新一波合規挑戰。

CFC制度下,境外公司與台灣公司的雙重簽證趨勢

陳遠東會計師表示,過去投資人多透過境外公司(如BVI、Cayman)間接轉投資台灣公司。若該境外公司的股東為台灣個人或法人,且符合CFC認定標準,該境外公司即會被視為台灣CFC。

依現行法規,CFC公司無論是否實際分配盈餘,台灣股東均須依持股比例認列投資收益。陳會計師強調,這意味著不僅底層台灣公司需進行財務簽證,境外CFC公司同樣需接受帳務審查與簽證要求。若未能備妥符合規範的財務報表,將面臨補稅及罰鍰風險,使合規成本成為跨境經營中不可忽視的重要環節。

美籍受益人資產傳承:可撤銷信託的稅務優勢

針對許多台灣企業主擁有美籍子女(US Person)的家庭情況,李博容美國註冊稅務師提出具體的傳承策略。李稅務師指出,若台灣籍委託人希望將持有的股權移轉予美籍子女,可透過設立「可撤銷信託」(Revocable Trust)進行規劃。

他進一步說明,依據美國稅法規定,若該信託下的資產配置與運作僅產生非美國來源所得(Foreign Source Income),則在持有境外公司期間,通常不會產生美國所得稅申報義務。此一架構不僅有助於資產保護與世代傳承,也能在合法合規的前提下,有效降低不必要的美國稅負。

專業協作,建構台美跨境合規防護網

陳遠東會計師與李博容稅務師共同呼籲,跨境資產配置已非單一司法管轄區的稅法所能涵蓋,從台灣CFC的帳務簽證到美國信託法規的銜接,每一環節皆需審慎規劃與專業評估。

透過整合台美稅務專業,協助投資人與家庭在複雜的法律環境中確保資產安全與合規傳承,已成為當前資產規劃的重要課題。

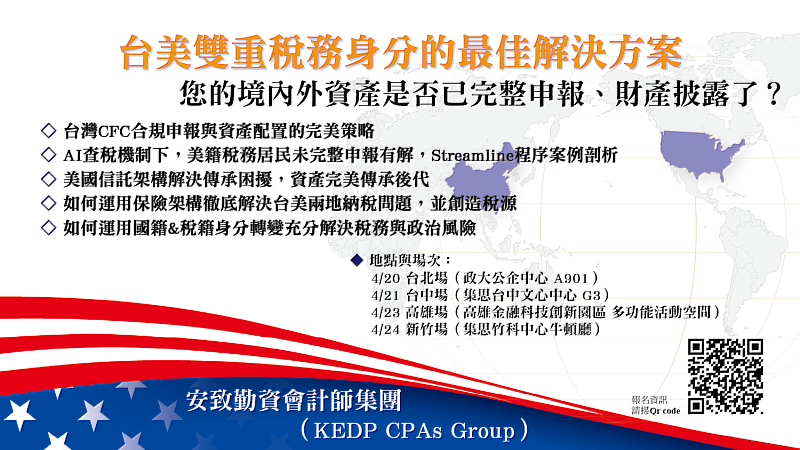

此外,李博容稅務師將於4月20、21、23、24日受邀出席臺北市美國信託傳承協會主辦之「台美稅務新紀元:高資產家族的跨境傳承布局」系列講座,深入解析境外資產揭露義務與Streamlined合規路徑,協助跨境家族掌握關鍵風險與因應策略。參加此系列座談之聽眾,現場將獲得安致勤資會計師集團3本著作。

欲參加此系列講座之讀者,請參閱安致勤資會計師集團官網:http://www.kedpcpa.com。