歐盟CSRD吹響永續號角 資策會科法所:企業永續資訊揭露為首要關鍵

(中央社訊息服務20231003 11:00:23)近年全球氣候變遷、生態失衡、污染、水與海洋資源破壞等環境問題加劇,且仍存在歧視、貧富不均、勞工權利等社會人權議題。企業組織影響力巨大,其經營活動往往對外界造成衝擊,阻礙永續發展。為此,企業在環境(Environment)、社會(Social)、治理(Government)等面向的實踐,於全球永續扮演了不可或缺的角色。

在過去,人們重視企業財務表現,投資者多以「財務資訊」來檢視其投資價值,近年來,越來越多投資者關注企業「ESG資訊」,用以檢視企業綜合表現、衡量企業價值,作為評估企業風險及未來發展的重要指標。企業組織身為全球社會的一份子,營運活動也與ESG息息相關。例如,企業為生產產品大量排放溫室氣體而造成氣候變遷、極端天氣發生頻率增加等效應,將可能導致工廠因災害而停工等營運衝擊;不重視勞工權利的企業,也終將會遭致工作效率不佳、勞工抗爭事件等負面效應反噬。

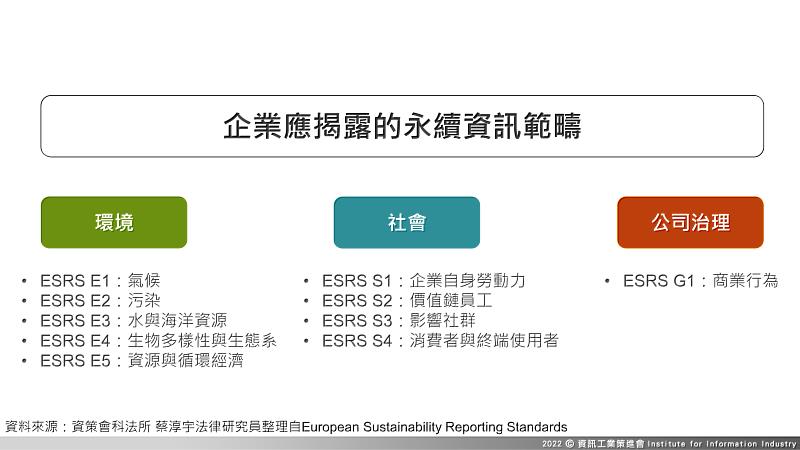

歐盟《企業永續報告指令》(Corporate Sustainability Reporting Directive, CSRD)於今(2023)年1月5日起正式生效,而於同年度7月31日,歐盟執委會(European Commission)發布「歐洲永續發展報告準則」(European Sustainability Reporting Standards, ESRS)作為企業在進行ESG資訊揭露的指引。ESRS依據歐盟專家機構「歐洲財務報導資訊小組」建議制訂,秉持「雙重重大性」(Double Materiality)原則,認為企業造成的「永續衝擊」與企業「財務影響」同等重要,ESRS要求揭露企業自身與價值鏈中的資訊,涵蓋氣候、污染、水與海洋資源、生物多樣性與生態系、資源與循環經濟、企業自身勞動力、價值鏈員工、所影響的社群、消費者與終端使用者、商業行為等ESG各面向,且須符合一定的資訊品質要求,使企業資訊揭露更加全面,滿足資本市場需求。

歐盟新的永續揭露要求,涵蓋範圍超越以往使用的準則框架,歐盟預估,將有50,000多間企業受規範。值得注意的是,非歐盟企業年營業額若在1億5,000萬歐元以上,且在歐盟境內有子公司,也將受到規範。因應企業價值鏈資訊的揭露需求,歐盟企業勢必將加強要求供應鏈企業的資訊透明度以及ESG實踐。資策會科法所副法律研究員蔡淳宇提醒,全球永續浪潮方興未艾,金管會也在今年發布上市櫃公司永續發展行動方案,永續揭露已是企業必須正視的發展關鍵,建議企業盤點永續資訊,全面檢視自身營運,將永續思維融入經營策略,以確保在ESG浪潮下的市場競爭力。

資策會科技法律研究所官方網站:https://stli.iii.org.tw/