趕上併購熱潮 勤業眾信:掌握併購交易的股東課稅重點

(中央社訊息服務20260302 11:21:13)2025年全球併購市場蓬勃發展,台灣也有多起知名集團併購案,不論是品牌併購、上下游整合或是跨域結盟,併購儼然已成為各產業快速擴張版圖的重要手段。勤業眾信稅務部資深會計師陳建宏表示,併購過程中除了價值評估、併購綜效考量、價格議定、資金規畫、經營合作協議、以及公平交易法和主管機關審查等環節外,稅負影響也常常是併購交易中重要的一環,併購公司與被併購公司可適用企業併購法相關租稅獎勵規定,享有減免優惠,但對於被併購公司的股東而言,併購方式不同所產生的稅負影響往往會有大相逕庭的情況發生。

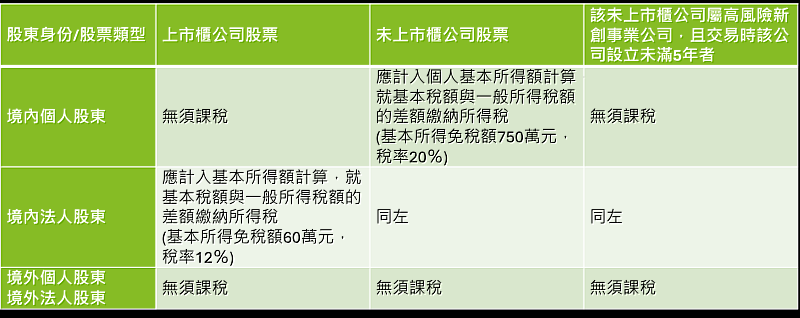

公開收購、股份轉換、股份交換、現金收購,這些都是證券交易類型,股東獲利為證券交易所得

公司依照證券交易法、企業併購法或公司法所進行的公開收購、股份轉換、股份交換或現金收購等併購行為,對於股東而言,都是屬於股票買賣交易類型,亦即股東將手上股票賣出獲得現金或他公司股票的交易,股東的獲利是證券交易所得。陳建宏提醒,此證券交易所得有一項前提要件—被併購公司股票須係已依照公司法規定簽證發行,若不符合此項前提要件,股東的獲利應為財產交易所得,股東需主動納入所得稅申報課稅。

如果被併購公司股票係已依照公司法規定簽證發行者,股東的獲利是屬於證券交易所得,課稅方式則依照股東身份別與被併購公司股票類型有不同規定:(參圖一)

特別留意證券交易被視為房地交易的規定

陳建宏提醒,不論境內或境外之個人股東或法人股東,交易未上市櫃公司股票時,須特別留意房地合一稅特定股權交易之規定。當個人股東或法人股東交易其直接或間接持股超過半數之未上市櫃公司股份,其公司價值有50%以上由境內房地所構成時,個人股東或法人股東之證券交易被視為房地交易,股東須就併購移轉股份之利得按房地合一稅規定申報納稅。

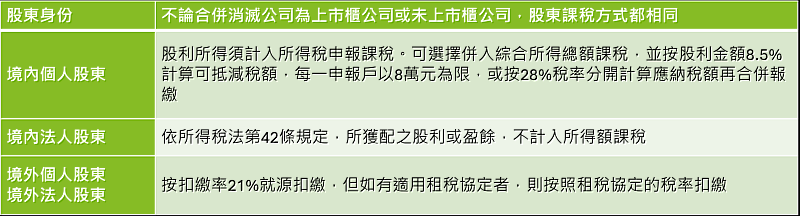

合併交易時,股東獲利為股利所得

公司依照企業併購法或金融機構合併法辦理合併,對於合併消滅公司的股東而言,其利得會被視為股利所得,而非證券交易所得,且此合併股利所得之金額,係按照合併消滅公司所取得之合併對價,超過其全體股東出資額之部分計算,因此合併股利所得之金額可能與股東實際獲利金額不同。

合併股利所得依照股東身份別有不同的課稅規定:(參圖二)

陳建宏提醒股東們留意,因境內個人股東與境外股東所取得之合併股利所得需課稅,若股東實際取得成本高於依照全體股東出資額計算之每股平均出資額時,股東將超額繳納所得稅額。境內個人股東可依個別辨認法、境外股東可依先進先出法核實計算成本,提示證明文件以申請更正股利所得。

境內法人股東之股利所得雖無須計入所得額課稅,但應留意營業稅法中有關兼營營業人取得被投資公司現金股利或股票股利,股利金額應彙總列入取得當年度最後一期申報之免稅銷售額,並計算當年度進項稅額不得扣抵銷項稅額之比例及調整營業稅額之規定。

趕上併購熱潮,企業應及早佈局規畫

隨著2025年台灣各產業多起併購案所產生的效應,2026年併購熱潮勢必更加蓬勃發展。如上述分析可見,不同的併購方式,對於被併購公司股東或合併消滅公司股東的課稅結果大不相同,也會影響企業於併購階段所進行的評估與規畫。如何在兼顧營運、財務與稅務管理的前提下,有效達成併購目標並實現綜效,實需企業及早佈局與規畫,方能在這波併購熱潮中成為贏家。