產業創新投資抵減辦法修正上路 勤業眾信:報稅首度適用備妥文件申請

(中央社訊息服務20260318 15:00:19)為加速產業數位轉型與淨零布局,產業創新條例第10條之1於2025年5月7日完成修正。經濟部與財政部亦於114年11月27日同步修正「公司或有限合夥事業投資智慧機械與第五代行動通訊系統及資通安全人工智慧產品或服務及節能減碳抵減辦法」。勤業眾信稅務部資深會計師戴群倫今(18)指出,本次修法擴大適用範圍,新增AI及節能減碳項目,將支出上限提高至20億元,施行期間延至2029年底。企業於今年5月申報2025年度營所稅起,即可依新制辦理。因應抵減辦法修正,提醒企業務必及早備妥資料,以免喪失抵減權益。

AI與節能減碳全面納入,智慧技術門檻同步提升

新法延續智慧機械、5G系統及資安範疇,但在智慧機械部分,排除物聯網、感測器及精實管理等基礎應用,將重點聚焦於機器人、積層製造等更高階智慧技術元素。同時新增AI及節能減碳項目,並明確訂定技術要件:AI產品或服務需運用4大技術元素;節能減碳則依公用節能及製程改善兩大構面,明定應符合的要件。此外,企業若取得軟體授權使用權,並依國際會計準則或企業會計準則公報將其認列為無形資產,視同向他人購買軟體,亦可納入適用範圍。

新增交貨或完成技術服務提供之期限

因應新舊法銜接規定,企業須留意訂購日、交期與延長申請時限:

新法適用:2025年起訂購者適用新制,須於訂購次日起2年內完成交貨或技術服務,且於完成當年度申請抵減;特殊情況可申請延期一次(最長2年),提醒企業需特別注意交期安排以及延期申請的程序與時限。

舊法銜接:2024年底前訂購舊法適用設備(智慧機械、5G系統及資安),但於2025年後才交貨,只要能在訂購次日起2年內完成,亦適用新法。不過,若交貨或技術服務完成期限於新法2025年11月27日修正發布時已屆滿兩年,或將於6個月內屆滿,其延長申請最遲應於修正發布之次日起6個月內(即2026年5月27日前)提出,提醒企業務必掌握期限,及早完成相關申請。

明訂「訂購文件」為申請必要文件,企業須提前盤點與準備

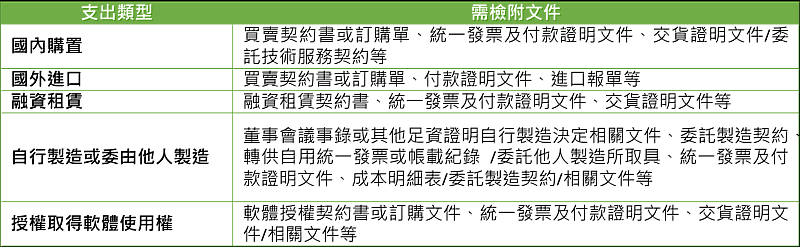

勤業眾信稅務部協理李奕萱表示,新法明確要求企業申請投資抵減時,應一併檢附支出項目之證明文件與訂購文件,各類支出需檢附之證明文件彙整如圖一。

戴群倫進一步說明,企業申請上開投資抵減,應於交貨當年度營所稅結算申報期間開始前4個月至申報截止日(歷年制為1月至5月)完成線上申請,逾期不得補辦,且每年度限申請1次。建議企業及早整理相關資料、建立完整的文件清單,並確保於期限內提出申請,以免因逾期或資料不備而影響申請權益。