《企業併購法》修法 KPMG:股份轉換成產控公司不用借錢繳稅

(中央社訊息服務20260203 11:13:21)在美國關稅政策帶來的國際貿易挑戰下,企業單打獨鬥愈發困難,為鼓勵企業籌組產業控股公司,《企業併購法》修法新增股份轉換租稅優惠,以降低現行稅制下股東可能需借錢繳稅之課稅障礙。修正草案已完成立法院初審,KPMG安侯建業稅務投資部協理吳佳芸指出,此次修法新增的股份轉換緩課優惠僅於條文生效後5年內適用,企業應及早規劃確保能在時效內完成整合以掌握政策紅利。

針對股份轉換緩課機制、潛在風險,以及設立產控公司後的兩大稅務議題,提醒如下:股份轉換設立產控公司之緩課機制

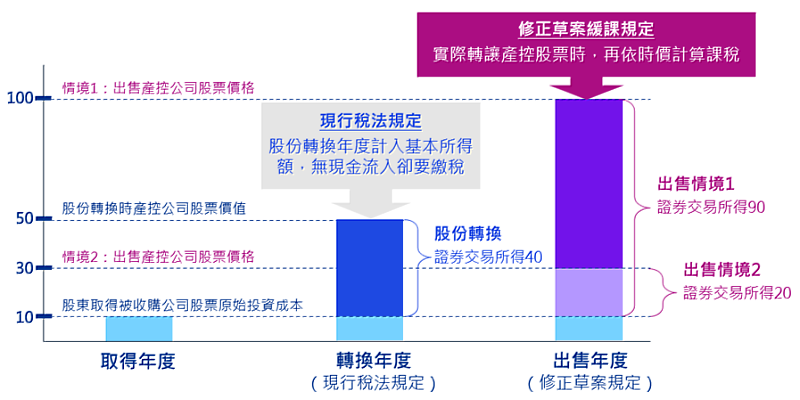

一、股東得選擇緩課至實際轉讓時課稅

本次修正草案針對股份轉換設立產控公司所產生之證券交易所得,新增緩課機制。修法前後的課稅差異示例如下:

吳佳芸提醒,選擇緩課之股東於實際轉讓產控公司股票時,將以產控公司是否上市櫃或興櫃認定是否屬上市櫃公司股票之證券交易所得,如是,個人股東免計入基本所得額課稅;又其持股期間將自原股份取得日起算,故營利事業股東將更容易有持股滿3年減半計算證券交易所得之適用。

二、緩課要件尚待子法規完善,企業應注重事前規劃以免錯失優惠

修正草案明定關係企業不得適用緩課租稅優惠,其他適用要件將待子法公布後確認。若選擇適用緩課後卻發生不符要件之情事,將被視為自始不適用,須回到股份轉換年度補稅並加計利息。在申請上,收購公司需同時負責產控公司認定申請及股東緩課申請,並負有向稅捐機關通報股東實際轉讓情形的義務,違反可能遭罰。吳佳芸表示,收購公司向國發會申請產控公司認定之時間點為「股份轉換次年度1月底前」,屆時股權交易大局已定,若遭否准恐難以調整,故需事前周全規劃,並可諮詢專業意見。

三、重資產公司應留意股權交易落入房地合一課稅範圍風險

在現行的房地合一制度下,符合特定要件之股權交易將被視同房地買賣,按分離課稅規定計稅,最高稅率可達45%。KPMG安侯建業稅務投資部執業會計師游雅絜指出,《企業併購法》修正草案僅對證券交易所得給予緩課優惠,並未排除房地合一稅之優先適用,對於未上市櫃或興櫃、且持有高比例廠房土地之重資產公司,在規劃時務必特別須留意股份轉換交易落入房地合一課稅範圍之可能性。

設立產控公司後不可不知的稅務議題

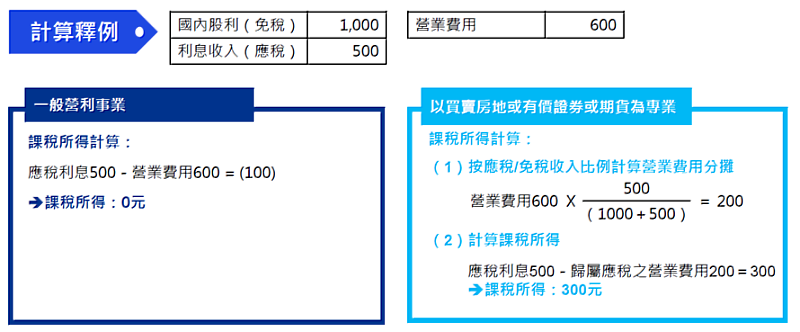

一、產控公司若經認屬以有價證券買賣為業者,需進行免稅所得成本費用分攤

成立產業控股公司後,由於主要收入多為國內免稅股利,實務上容易被認定為以有價證券買賣為業,須對營業費用進行合理分攤,且屬免稅所得之費用不得自課稅所得額中減除。目前僅符合特定要件之上市櫃投資控股公司可免分攤,未上市櫃之產控公司若經認定為以有價證券買賣為業,將大幅影響課稅所得計算。以下舉例說明課稅差異:

二、母子公司合併申報所得稅可享不同公司盈虧互抵之效益

企業併購符合條件之母子公司可選擇適用「連結稅制」,將不同公司之盈虧互抵合併計算所得,且可透過共同適用投資抵減獎勵及合併計算國外稅額扣抵限額,達到租稅效益最大化,此機制對新創企業或成長型公司尤具吸引力,能在早期虧損階段有效降低整體稅負。

吳佳芸提醒,雖然此次修法在稅務上降低了障礙,但真正能促成企業整合的關鍵並非單純稅負考量,而在於企業文化與治理模式能否有效整合。她特別提醒,設立控股公司時,企業還需面對誰擔任整合主導角色、如何協調權力與決策的問題,這些因素往往比稅務優惠對整合成敗的影響更為關鍵。