勤業眾信詳解企業營所稅申報全攻略

(中央社訊息服務20260323 17:36:37)由於財務會計未有區分「應稅收入」與「免稅收入」的概念,企業於辦理營利事業所得稅申報時,易忽略按「營利事業免稅所得相關成本費用損失分攤辦法」(以下簡稱分攤辦法)計算分攤歸屬應稅或免稅收入的成本、費用及損失。然而,分攤辦法的計算為國稅局關注的查核重點之一,勤業眾信國內稅務負責人張瑞峰資深會計師分享分攤辦法的重點精華,協助企業掌握分攤辦法原則,期能降低後續與國稅局間可能衍生之稅務爭議。

一、留意適用之免稅所得項目

企業如有分攤辦法所明列之免稅所得,包括新、舊制土地收入、停徵所得稅之證券/期貨交易所得,或所得稅法第42條不計入所得額課稅之股利/盈餘,均應按該辦法規定計算與免稅所得相關之成本、費用或損失。張瑞峰提醒,企業留意以股作價抵繳股款、股份轉換等涉及國內有價證券交易時,是否產生證券交易所得而有分攤辦法之適用。又企業取得被投資公司以資本公積發放現金,須審慎確認該資本公積之性質是否符合法令所稱「不具股東出資額」,如屬此性質,企業取得之現金為股利收入,將因此適用分攤辦法。

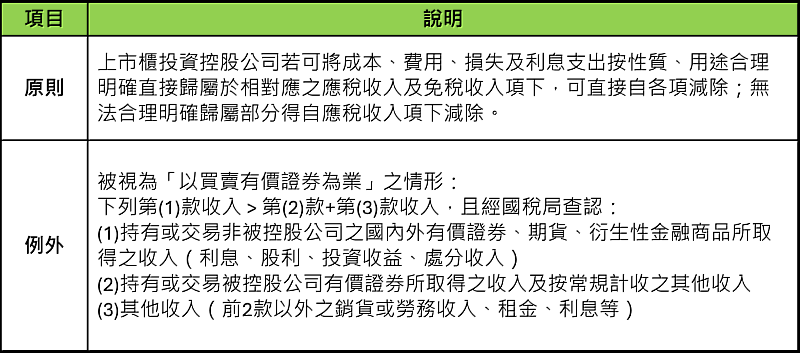

二、留意以有價證券買賣為業之認定及分攤計算

以往一般(非金融)投資控股公司是否屬分攤辦法之「以買賣有價證券為業」法無明文,又一般投資控股公司除投資被控股公司外,亦提供集團子公司行政管理服務,營運模式有別以買賣有價證券為業者,準此,財政部發布台財稅字第11200675690號令,其重點如下。至於非適用此函令之企業亦須留意實務上稅局仍可能評估企業取得之有價證券買賣收入是否遠超過營業收入,並以實質課稅原則認定企業「以買賣有價證券為業」。(參圖一)

三、留意有價證券出售收入係以「收入」作為分攤基準而非『所得』

企業以房地或有價證券或期貨買賣為業,如非因目的事業主管機關規範而分設部門營運或未作部門別損益計算者,應按分攤辦法第3條規定「按各該款免稅收入淨額占全部營業收入淨額及非營業收入合計數之比例為基準」分攤無法直接合理明確歸屬之營業費用及利息支出,企業須留意若有出售證券避免誤以出售證券「所得」作為計算基準。

四、留意投資性不動產是否屬固定資產

企業非以房地或有價證券或期貨買賣為業者,如係基於出租或出售目的或閒置狀態之土地,會計上通常認列為投資性不動產,實務上稅局可能會認將此歸類為分攤辦法第5條「持有非屬固定資產土地」之情形,則企業需留意無法合理明確歸屬的利息支出在適用分攤辦法計算後,是否需遞延至投資性不動產項下的土地出售時才轉作當年度費用。

勤業眾信稅務部協理蔡尚潔提醒,不少企業因財務會計的慣有框架未將成本費用與稅務申報的免稅所得相連結,誤將成本費用全歸屬應稅收入,然分攤辦法主係基於收入成本配合原則,旨在避免屬於免稅所得的成本、費用及損失由應稅收入吸收,造成應稅所得不當稀釋。企業在申報營利事業所得稅前,應審慎檢視是否涵蓋分攤辦法所列的免稅所得項目,並確認相關成本與費用已按規定妥善分攤計算與歸屬,以降低後續國稅局審查時可能衍生的爭議,避免因申報錯誤而遭調整補稅。