快門慢想系列文章

快門慢想系列文章有關串流音樂:一些你該知道的事

實體與串流銷售近10年來的市場反轉;五大串流音樂平台比較以及它們的收費標準

2020/3/29

整理:葉俐緯

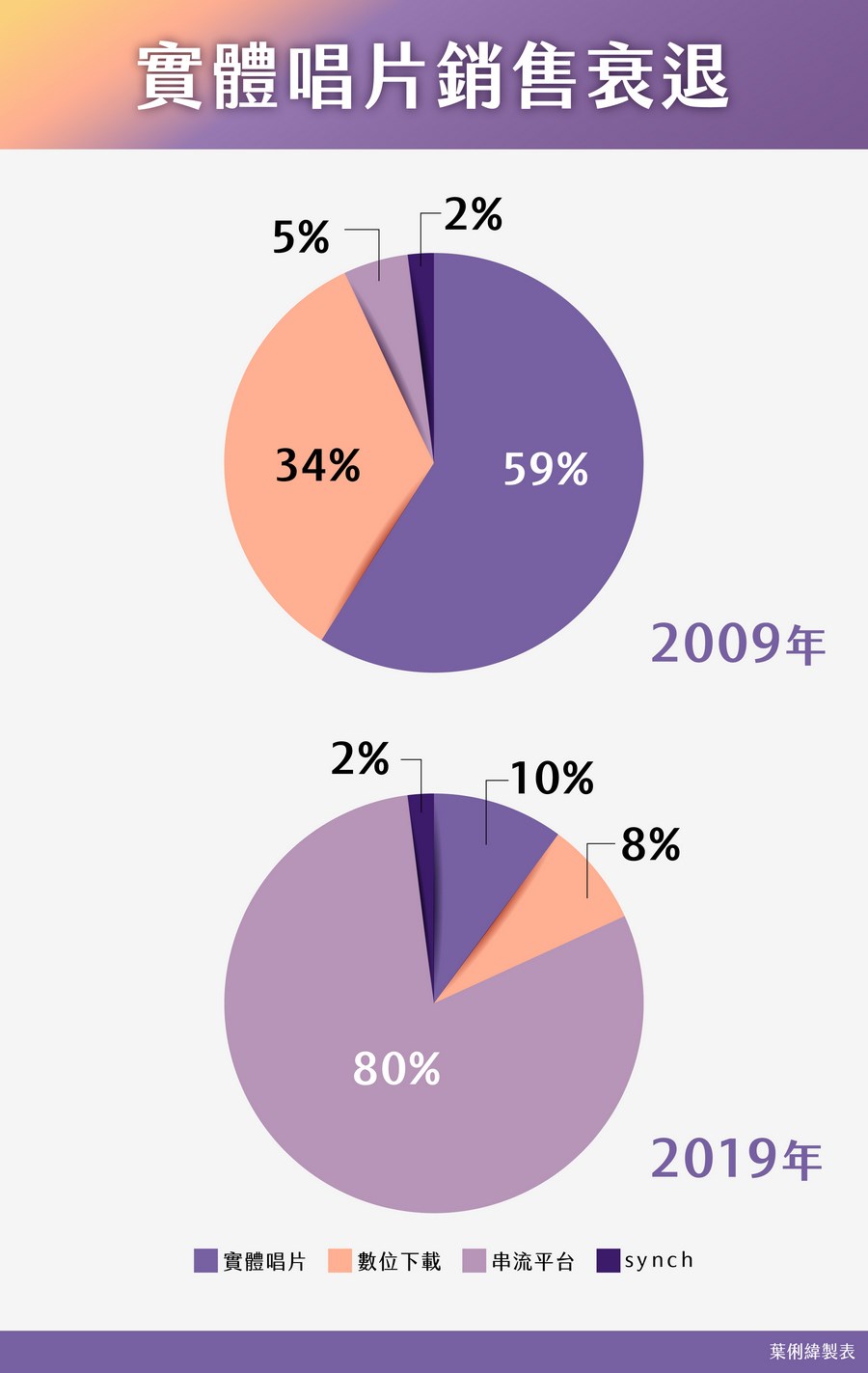

一、實體唱片與串流音樂的銷售消長

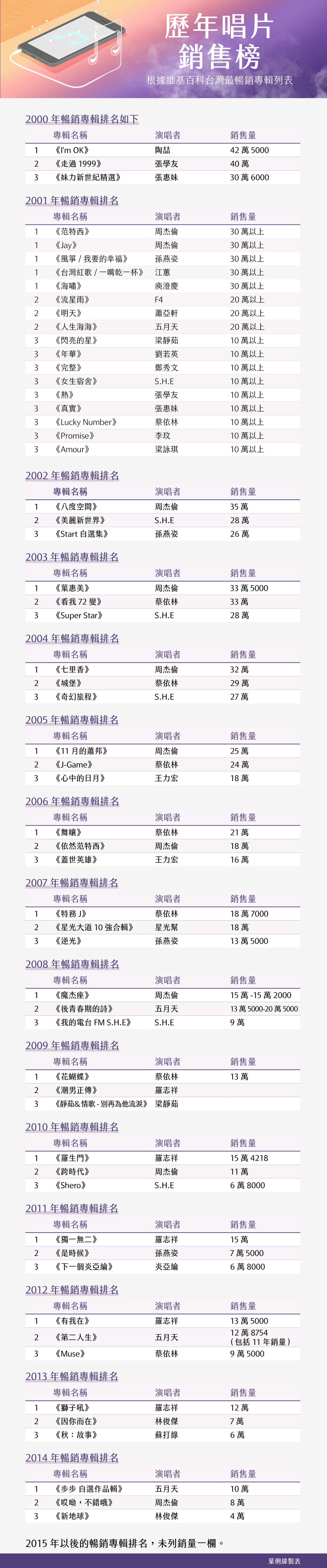

實體唱片銷售和串流音樂市場的消長,只要看以下兩張圖就可以一目瞭然。自2000年以降,台灣唱片銷量排行榜首,15年來由2000年陶喆的42.5萬一路掉到2014年五月天的10萬。至於國內音樂市場銷售占比,2009年實體唱片仍以59%大勝串流音樂的5%,物換星移,10年後的2019年,數字已完全反轉,串流音樂高達80%,實體唱片僅剩8%。

(整理自維基百科)

資料來源:

https://medium.com/@RIAA/charting-a-path-to-musics-sustainable-success-12a5625bbc7d

二、台灣五大串流音樂平台比比看

KKBOX

成立:2004年

付費會員:約200萬(會員總數:全亞洲約1000萬)

歌曲數:5000萬以上

官網:https://www.kkbox.com/

KKBOX是台灣本土最大串流音樂平台,在華語、台語歌曲數量方面擁有絕大優勢,對於時事議題有即時反映速度,同時也得以結合線上線下活動,都是不可忽視的行銷利多。KKBOX在歌詞方面的表現也在各平台業者中少有。

Spotify

成立:2006年

付費會員:已達1億以上(會員總數:2.48億)

歌曲數:5000萬以上

官網:https://www.spotify.com/

Spotify挾兩億以上會員以及和其他平台業者相較更早的起點,在英文歌曲方面占有較大優勢。Spotify的強項在於演算法,得以讓平台業者和使用者都建立各式各樣的歌單,同時推荐使用者可能喜歡的歌曲,它在跨裝置/平台接續聆聽方面的表現,也極為出色。

Apple Music

成立:2015年(2016年進軍台灣)

付費會員:6000萬

歌曲數:5000萬以上

官網:https://www.apple.com/apple-music/

Apple Music介面相較其他平台,較為簡潔簡單。由於和其他蘋果產品、應用程式(如iTune)的結合度極高,對「果粉」的吸引度也高。

YouTube Music

成立:2015年(2019年進軍台灣)

付費會員:未知

歌曲數:未知

官網:https://music.youtube.com/

YouTube Music在台灣市場起步較晚,但基於YouTube本身就擁有強大的歌曲、MV資料庫,使用者可以在純粹聽歌曲或觀賞影片之間作相當有彈性的選擇,後勢不可小看。

Line Music

成立:2015年(2019年進軍台灣)

付費會員:未知

歌曲數:5400萬

官網:https://music.line.me/

Line Music在日本市場經營數年之後,才攻進台港市場,曲庫仍以日韓歌曲見長。Line在台灣擁有2100萬用戶,也掌握通訊軟體起家的優勢,主打可擷取30秒音樂放進聊天室和朋友分享,或是作為手機鈴聲的功能,未來也大有可為。

三、各串流平台獲利來源與收費標準

根據文化部影視及流行音樂產業局資料,串流音樂經營的商業模式及獲利的來源區分兩種主要的模式。

依據消費者的使用及愛好音樂的程度區分,第一種是對音樂依賴程度較低的目標客群無須支付任何費用,藉由免費的服務來吸引客群,再將費用轉嫁到做音樂相關產品廣告的廠商。第二種則是對音樂重度倚賴的目標客群,直接藉由消費者加入會員的付費機制作為主要的獲利經營模式。

台灣的音樂市場產值估計約為20億規模,音樂市場的付費客群,大部分皆鎖定具有消費能力薪水階級的中、高收入族群及年輕的上班族群為主;另一部份免費音樂服務的族群則以一般青少年為主,兩類主要音樂市場的消費族群加總約為700~800萬人。

對歌手來說,環球音樂(Universal Music)、索尼音樂(Sony Music Entertainment)、華納音樂(Warner Music)三家唱片公司,掌握全球絕大多數音樂的版權,以Spotify來說,必須繳交每次播放產生營收中的52%給唱片公司,唱片公司再將這筆從Spotify收到的錢,以15%到50%不等的比例給歌手版稅,串流平台、歌手都只能獲得微薄的收入。

資料來源

https://tavis.tw/m/404-1000-14429.php

https://www.money101.com.tw/blog/串流音樂-spotify-applemusic-kkbox-比較-方案

https://www.bnext.com.tw/article/50513/a-new-spotify-initiative-could-spell-trouble-for-record-labels-or-kill-spotify

更多本期文章